自從2020年9月提出“雙碳”目標(biāo)以來,中國卡車電動化提速發(fā)展,以一汽解放、中國重汽、東風(fēng)汽車等為龍頭的中國重卡車企紛紛展示了各自的轉(zhuǎn)型能力和產(chǎn)品實(shí)力。

然而,電動重卡“超車者”(三一、徐工、漢馬等)、客車“跨界者”(宇通、金龍系客車等)及商用車造車新勢力(吉利遠(yuǎn)程汽車等)奮力角逐,大有趕超傳統(tǒng)重卡巨頭的勢頭。

為此,業(yè)內(nèi)有人提出質(zhì)疑:解放、重汽、東風(fēng)還能“稱雄”電動重卡市場嗎?電卡觀察就此問題作如下分析。

首先,在當(dāng)下的電動重卡領(lǐng)域,“超車者”確實(shí)先人一步,但重卡“頭部玩家”的地位正在上升。

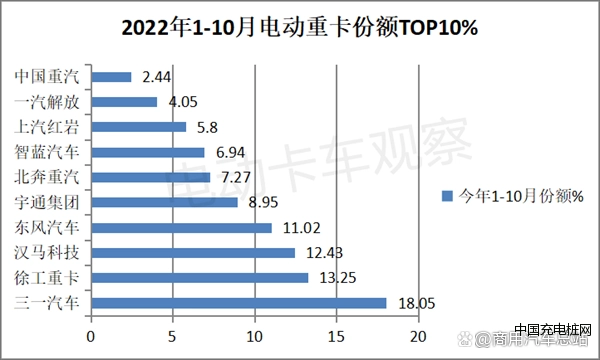

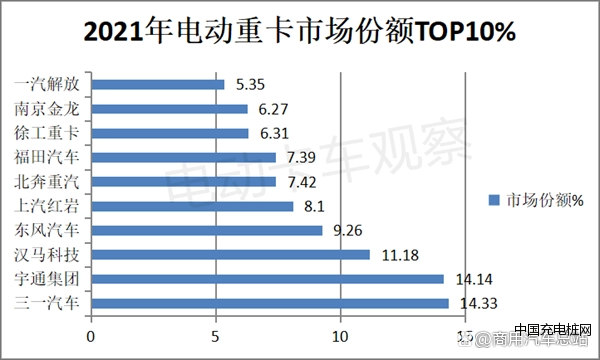

終端上牌數(shù)據(jù)顯示,在電動重卡賽道,2022年前10月,三一、徐工、漢馬居前三;2021年,三一、宇通、漢馬居前三。

可見,無論是2021年還是2022年1-10月,在電動重卡市場,解放、重汽、東風(fēng)都未進(jìn)入前三。三一汽車一直都居榜首,漢馬科技也穩(wěn)住了第三的位置,第二名的位置2021年是宇通集團(tuán),今年前10月被徐工取代。

2022年1-10月電動重卡銷量TOP10中,三一等“超車者”占優(yōu)勢。

具體來說,三一、徐工、漢馬科技三家車企市場占比近44%,且占比比2021年增加了近5個百分點(diǎn),壟斷程度有進(jìn)一步增強(qiáng)的趨勢,累計銷量約7400多輛。

重卡“頭部玩家”占據(jù)4席,為東風(fēng)、福田、解放和重汽,比2021年多一席,市場占比為24.5%,比2021年多2.5個百分點(diǎn),累計銷量4000余輛。

客車“跨界”的宇通占比8.95%,銷量大約1500多輛。

在2021年全年電動重卡銷量TOP10中,三一、宇通、漢馬三家車企累計占比39.6%,共銷售4100多輛;“頭部玩家”只占3席,分別是東風(fēng)、福田和解放,市場占比為22%,累計銷量近2300輛;客車“跨界者”宇通和南京金龍占比為近20.5個百分點(diǎn),累計銷量大約2150輛。

可見,三一、漢馬、徐工等車企,前期將電動重卡作為差異化競爭突破口,投入了更多資源與精力,取得了一定的先發(fā)優(yōu)勢,目前仍排在電動重卡的“第一陣營”。但今年重卡“頭部玩家”在電動重卡市場TOP1O中所占據(jù)的席位及份額都比2021年有所上升。

其次,目前電動重卡行業(yè)仍處于規(guī)模較小的“初級階段”,市場競爭處于大賽前的“熱身時期”,暫時的排位未必能代表今后的競爭格局,未來重新排位的可能性較大。

數(shù)據(jù)顯示,近5年新能源重卡的銷量規(guī)?;径疾淮螅袌鰸B透率也都較小。2018年、2019年、2020年、2021年、2022年1-10月新能源重卡銷量分別只有658輛、5036輛、2619輛、10448輛、16986輛,對重卡市場的滲透率分別是0.05%、0.49%、0.18%、0.9%、4.2%。

雖然新能源重卡市場滲透率近三年來呈現(xiàn)上升態(tài)勢,但相對龐大體量的重卡市場來說還是非常弱小,對整體重卡市場的影響不大。說白了,近年來重卡“頭部玩家”并沒有指望靠弱小的電動重卡來賺取更多的利潤。

可見,由于目前電動重卡整體處于市場規(guī)模較小的“孵化”階段,進(jìn)入企業(yè)數(shù)量少、投入資源較少,新能源重卡銷量排行榜差異較大,格局分散、波動明顯,可以說是遍地機(jī)會的一片“藍(lán)海”。隨著“雙碳”戰(zhàn)略的持續(xù)發(fā)力,重卡電動化進(jìn)程會加快,重卡“頭部玩家”必然加大資源投入。

實(shí)際上目前解放、重汽、東風(fēng)等在經(jīng)營戰(zhàn)略上已作出調(diào)整,并明確把電動重卡作為未來新的增長點(diǎn)。雖然不能“立竿見影”,但后期的效果肯定會顯現(xiàn)出來。

再次,“頭部玩家”已發(fā)布新能源重卡發(fā)展戰(zhàn)略,或正在著手準(zhǔn)備,全面發(fā)力電動重卡指日可待。

從官方信息來看,電動化將成為重卡頭部企業(yè)的新增長點(diǎn),這毫無疑問。未來,電動重卡或?qū)⒊蔀樗闹饕獱I收來源。

各車企對趨勢研判清晰,以產(chǎn)品和市場為抓手,制定部署了行之有效的發(fā)展戰(zhàn)略,并利用各自積累的行業(yè)資源,在港口、鋼廠、礦山、城市渣土等倒短運(yùn)輸場景中開發(fā)新產(chǎn)品,無縫對接原有客戶資源,同時積極挖掘新的盈利點(diǎn)。

電動重卡的公告新車型、推薦新目錄、成交新訂單、市場滲透率不斷刷新,海外出口、智慧賦能,各企業(yè)摩拳擦掌各展所長。

但是,這些還都只能算是“賽前熱身”,到2023年,電動重卡可能要真正開始“排位賽”了。

電卡觀察認(rèn)為,自主研發(fā)能力強(qiáng)、掌握規(guī)模優(yōu)勢的重卡頭部玩家,一旦在“新賽道”重點(diǎn)發(fā)力,電動重卡市場有望迅速上量。后期解放、重汽、東風(fēng)等重卡巨頭極有可能稱雄電動重卡賽道。

委員會(中國)")

")

客服")